El LERI muestra un aumento de la incertidumbre empresarial hasta su nivel más alto desde la pandemia

El menor número de anuncios de recompra y aumento de dividendos pone de relieve otras formas de contención de las empresas

Los bancos, a la carga esta semana: se espera un aumento de las pérdidas crediticias y un descenso de las comisiones de los IB

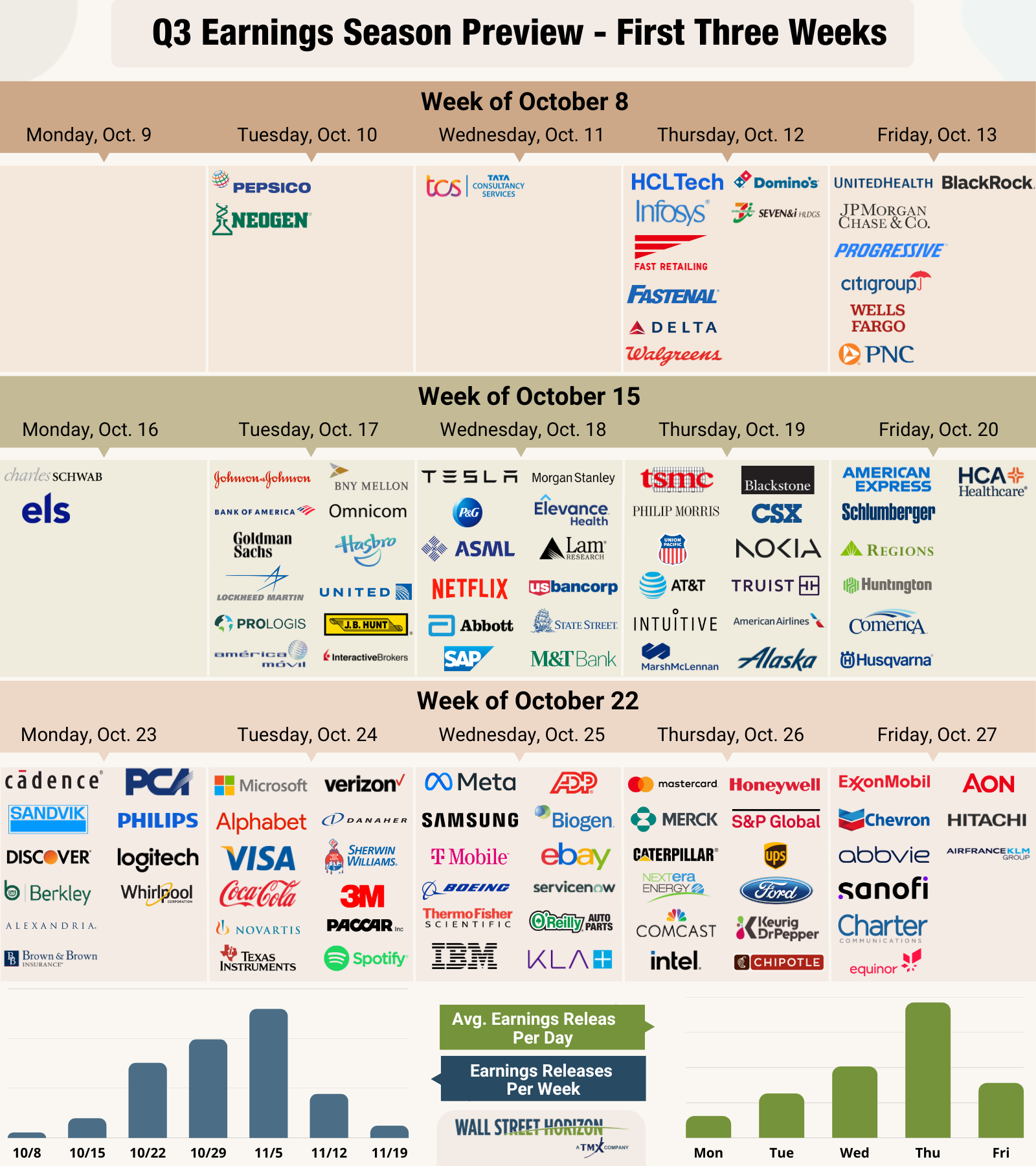

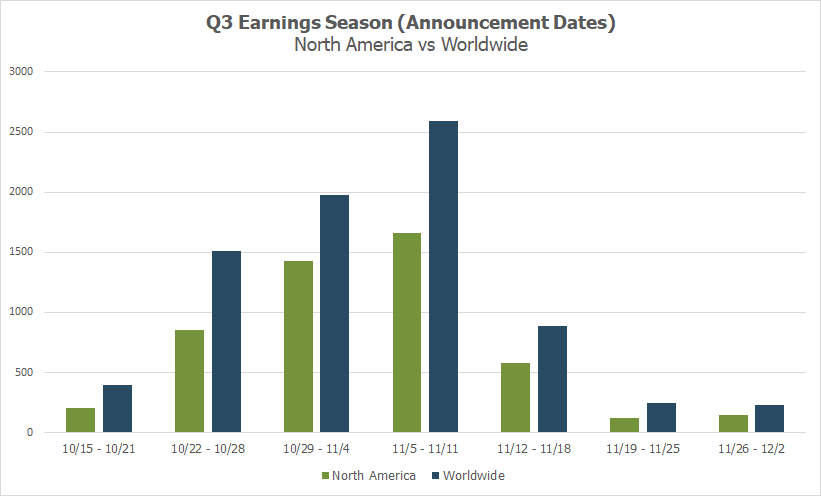

Las semanas pico de la temporada de resultados del tercer trimestre van del 23 de octubre al 10 de noviembre

La temporada de resultados del tercer trimestre de 2023 comienza este viernes, 13 de octubre, y la fecha del viernes 13 podría ser un presagio muy apropiado para la temporada venidera.

Actualmente, el crecimiento de los beneficios del tercer trimestre del S&P 500 se sitúa en el -0.3%, lo que supondría la cuarta caída consecutiva del crecimiento interanual de los beneficios por acción (BPA). Sin embargo, sigue siendo una notable mejora con respecto a trimestres anteriores y es probable que entre en terreno positivo cuando las empresas empiecen a presentar sus informes. Dicho esto, los enormes vientos en contra observados a lo largo del año no han desaparecido. Las elevadas tasas de interés, el debilitamiento del consumo y, ahora, la guerra entre Israel y Hamás, hacen que las empresas estadounidenses sigan teniendo mucho a lo que enfrentarse.

En el frente sectorial, los servicios de comunicaciones y el consumo discrecional están llamados a liderar la carga tanto en la línea superior como en la inferior, impulsados por el crecimiento de Meta Platforms (NASDAQ:META) y Amazon (NASDAQ:AMZN), respectivamente. Los sectores rezagados siguen siendo Materiales y Energía.

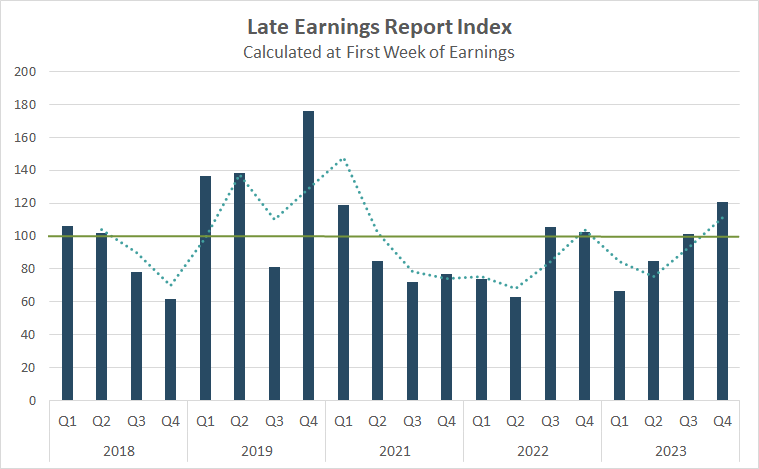

Actualización de la LERI: Los directores generales, más inseguros que nunca desde la pandemia del COVID-19

Un primer indicio de que los directores generales quizá no se sientan tan confiados puede verse en la lectura del LERI (Late Earnings Report Index) para la próxima temporada de resultados.

El LERI realiza un seguimiento de los cambios atípicos en la fecha de los beneficios entre las empresas que cotizan en bolsa con una capitalización de mercado igual o superior a 250 millones de dólares. El LERI tiene un valor de referencia de 100, por encima del cual las empresas se sienten inseguras sobre sus perspectivas actuales y a corto plazo. Una lectura del LERI por debajo de 100 sugiere que las empresas creen tener una bola de cristal bastante buena para el corto plazo.

Aunque no calcularemos oficialmente el LERI de la temporada de beneficios del tercer trimestre de 2023 (presentación de informes en el cuarto trimestre de 2023) hasta que los grandes bancos presenten sus informes el viernes 13 de octubre, la lectura actual del LERI previa a la temporada alta se sitúa en 121, la lectura más alta desde la pandemia de COVID-19.

A 10 de octubre, había 51 valores atípicos tardíos y 38 valores atípicos tempranos. Normalmente, el número de valores atípicos tardíos tiende a aumentar a medida que continúa la temporada de resultados, lo que indica que el LERI está preparado para empeorar aún más a partir de ahora, ya que las empresas están cada vez más preocupadas de cara al nuevo año.

Fuente: Wall Street Horizon

El reciente informe Measure of CEO Confidence publicado por el Conference Board confirma este pesimismo constante de las empresas estadounidenses. El informe del 3 de agosto mostró que aunque la medida mejoró a 48 en el tercer trimestre de 2023, desde 42 en el segundo, todavía cayó por debajo de 50, lo que sugiere que los directores generales siguen siendo "cautelosos sobre lo que está por venir en la economía".

La mayoría de los directores generales sigue previendo una recesión económica, y el 84% se prepara para una recesión en EE.UU. en los próximos 12 a 18 meses.

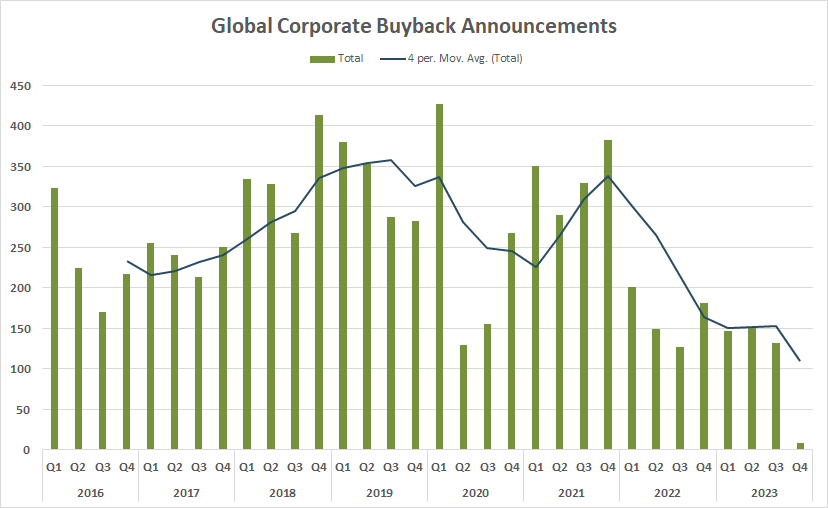

Repliegue de las recompras (y de los dividendos)

Este trimestre no sólo las estimaciones y las previsiones de beneficios parecen poco halagüeñas, sino también los dividendos y las recompras de acciones. Estos son los dos vehículos principales que las empresas utilizan para devolver valor a los accionistas, y ambos están experimentando descensos significativos.

Otra señal de que las empresas estadounidenses siguen actuando con cautela es que se está enfriando el grado en que devuelven el exceso de beneficios a los inversores. El tercer trimestre de 2023 tuvo el menor número de anuncios de recompra en un año, 132 frente a 127 en el tercer trimestre de 2022, y la segunda cantidad más baja desde que se produjeron los cierres relacionados con COVID-19 en el segundo trimestre de 2020 (130).

Fuente: Wall Street Horizon

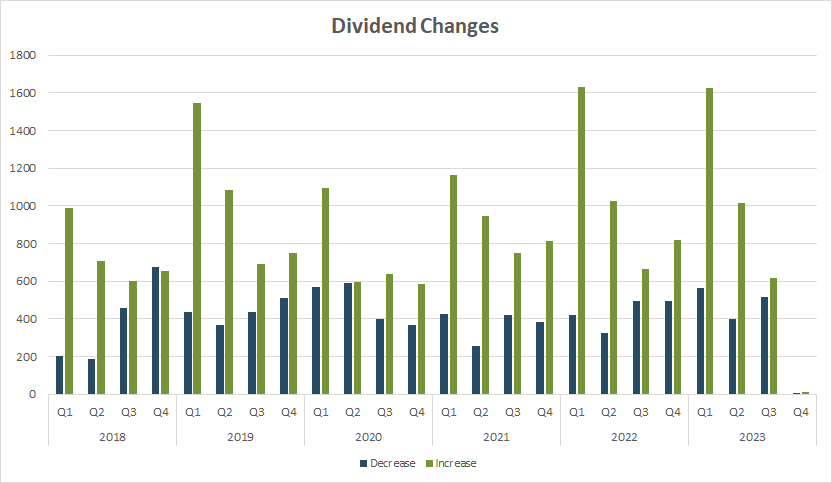

En una línea similar, los aumentos de dividendos también se han moderado. En el 3T de 2023, el número de empresas que aumentaron los dividendos (617) frente a las que los disminuyeron (516) estuvo casi a la par, tendemos a ver un recuento mucho mayor para los aumentos en comparación con las disminuciones.

Hasta ahora, en el cuarto trimestre, de los 23 anuncios de cambios de dividendos que hemos seguido, 9 son disminuciones y 14 son aumentos.

Fuente: Wall Street Horizon

Esta semana: Grandes bancos

Como es habitual, la temporada de resultados del 3T comenzará con los grandes bancos, con JPMorgan Chase (NYSE:JPM), Citigroup (NYSE:C) y Wells Fargo & Company (NYSE:WFC) presentando sus resultados el viernes. Los vientos en contra persisten en algunas áreas principales, empezando por las pérdidas crediticias.

Según una nota reciente de Goldman Sachs (NYSE:GS), las pérdidas por tarjetas de crédito están aumentando al ritmo más rápido en casi 30 años, excluida la Gran Recesión. Tanto JPM como WFC han informado de aumentos en su tasa de morosidad de más de 30 días para los servicios de tarjetas en comparación con el año pasado. Por ello, cabe esperar que en el tercer trimestre vuelvan a aumentar las provisiones para insolvencias.

Otro foco de atención será la continua sequía en la actividad de acuerdos en los bancos de inversión. A pesar de un breve repunte de las operaciones de fusión y adquisición y de algunas interesantes ofertas públicas iniciales (OPI) anunciadas recientemente en el sector tecnológico, Bank of America (NYSE:BAC) estimó en septiembre que las comisiones de los bancos de inversión en el tercer trimestre se reducirían entre un 30% y un 35% en el sector en comparación con el año anterior.

La conclusión es que, a pesar de que el informe de empleo de la semana pasada fue mejor de lo esperado, es probable que los bancos revelen que aún persisten los vientos en contra.

Fuente: Wall Street Horizon

Ola de resultados del 3T

Las semanas de mayor actividad de esta temporada serán las comprendidas entre el 23 de octubre y el 10 de noviembre, y se espera que cada semana se publiquen cerca de 2,000 informes o más. Actualmente, se prevé que el 9 de noviembre sea el día más activo, con 1,173 empresas que presentarán sus resultados. Hasta ahora, sólo el 44% de las empresas han confirmado su fecha de resultados (de nuestro universo de más de 9,500 nombres mundiales), por lo que esta cifra está sujeta a cambios.

Fuente: Wall Street Horizon

¿Qué hay detrás de las grandes inversiones de los millonarios de Wall Street? ¡Descúbrelo GRATIS en este webinar!