- El Aviador, es un reporte mensual que da seguimiento a las noticias, resultados financieros y valuación de los Grupos Aeroportuarios.

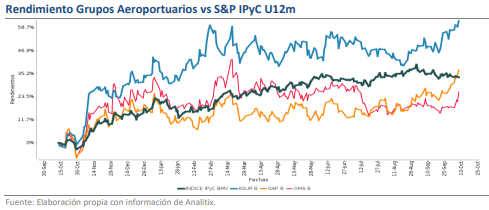

- En Septiembre, los Grupos Aeroportuarios presentaron un ajuste a nivel de Tráfico Total de -1.7% (el documento contempla Septiembre de 2019 como base comparable).

- En los U3m, el Tráfico de pasajeros de los Grupos Aeroportuarios considera un ajuste de -4.1%.

Recuperación A nivel Nacional

En Septiembre, los Grupos Aeroportuarios en México presentaron un decremento en el Tráfico Total de Pasajeros de -1.7% vs Septiembre de 2019. Dichas cifras son resultado de un retroceso a nivel nacional de -4.8%, pero un crecimiento a nivel internacional de 6.5% respectivamente (cifras que quizá contemplan el punto de inflexión respecto a los niveles prepandemia). Particularmente el Tráfico de Pasajeros de Asur (MX:ASURB) y Gap se muestran más resiliente con un incremento de 2.6% y 1.2%, lo que implica una operación superior a +100.0% respecto a máximos históricos, mientras que Oma reportó una caída de -16.2%, resultados principalmente por el Turismo (destacan Cancún, Los Cabos y Puerto Vallarta). Cabe mencionar que durante los U3m, el Tráfico de pasajeros de éstos Grupos Aeroportuarios considera un ajuste de -4.1%.

Noticias Recientes del Sector

Cabe recorar, que las autoridades aeronáuticas de EUA (Federal Aviation Administration) anunciaron la degradación de la calificación de seguridad área en México a un nivel de Categoría 2. Dicha degradación implica que las aerolíneas mexicanas tengan prohibida la generación de nuevos servicios o rutas hacia el país norteamericano, así como la venta de vuelos con códigos compartidos con aerolíneas estadounidenses, no obstante, mantienen el ritmo operativo actual. Por otro lado, el pasado 7 de septiembre, el Gobierno de Canadá anunció la reapertura a los vuelos no esenciales (aun contempla algunos requisitos).

Nuestra Perspectiva (Favoritas GAP y OMA)

Consideramos que el Sector Aeroportuario presenta una valuación poco atractiva en estos niveles (FV/Ebitda de 20.6x vs 16.3x en los U5a). Sin embargo, respecto a una valuación “histórica”, OMA se encuentran pagando un importante descuento respecto a su historia en los U12m de -20.7% (vs -7.1% promedio). Por otro lado, en cuanto a una valuación “relativa” contemplamos que GAP (primer mes) resulta la más atractiva, ya que cotiza a un Múltiplo FV/Ebitda de 19.8x, lo que implica un descuento de -4.4% respecto al Múltiplo del Sector de 20.7x (en los U5a la emisora ha presentado un descuento de sólo el -0.9%). Por último, la emisora que resulta más favorecida a nivel operativo es ASUR, ya que los complejos de Cancún y Cozumel presentan una favorable recuperación, debido al avance del Turismo.