Por qué los inversores pasivos en valor no son inversores en valor

Michael Lebowitz | 26.01.2023 02:57

La gestión de inversiones puede ser una tontería, como el título de este artículo. Cuando investigamos posibles inversiones, a menudo tenemos que elegir entre las matemáticas y los hechos y el comportamiento humano irracional. Por ejemplo, el auge de las estrategias de inversión pasiva ha hecho que muchos inversores se decanten por las acciones de "valor" no por las valoraciones o las tendencias de beneficios, sino por las interesadas clasificaciones de Wall Street.

Como resultado, las grandes empresas que se ajustan a categorizaciones vagas atraen más dólares de estrategias pasivas. Esto las hace aún más prominentes e infla aún más sus valoraciones. Para los inversores dispuestos a trabajar un poco, este patrón circular deja excelentes acciones de valor en la estela del gigantesco linaje de la inversión pasiva en valor.

Benjamin Graham

En palabras de la leyenda de la inversión en valor Benjamin Graham,

"Al verdadero inversor le irá mejor si se olvida de la bolsa y presta atención al rendimiento de sus dividendos y a los resultados operativos de sus empresas".

Como afirma Graham, la inversión en valor no es un concurso de popularidad. Consiste en elegir acciones que coticen a valoraciones baratas y paguen dividendos. A pesar de su sabiduría, la inversión en valor se ha transformado en la compra de las empresas más grandes simplemente porque los bancos y brokers de bolsa, fuertemente incentivados para hacer crecer sus activos por los que ganan comisiones, las etiquetan como "valor".

Para ayudar a apreciar el retorcido mundo de la inversión, presentamos dos acciones.

Prueba a ciegas

Para apreciar lo que es realmente valor y lo que se considera valor, proponemos un escenario de inversión a ciegas: Elija entre la acción A y la acción B.

La acción A es significativamente más cara que la acción B según las métricas de valoración tradicionales más populares. Las ventas de A han disminuido ligeramente en los últimos diez años.

Antes de decidir, piénselo desde otro punto de vista: si estuviera invirtiendo en una empresa privada, ¿cuál elegiría?

Nos aventuramos a suponer que casi el 100% de nuestros lectores, armados con esa información limitada, optarían por la acción B.

Aportamos un dato más: la capitalización de mercado de la acción A asciende a casi 350.000 millones de dólares, 27 veces la de la acción B. ¿Influye esto en su decisión?

Lamentablemente, eso marca la diferencia para los inversores pasivos ignorantes.

Análisis de A y B

La acción A es Procter & Gamble Company (NYSE:PG). Esta empresa de productos de primera necesidad se fundó en Cincinnati, Ohio, hace casi 200 años. Procter & Gamble vende una amplia gama de conocidos productos de consumo en todo el mundo. Entre sus principales productos se encuentran Tide, Pampers, Bounty, Gillette, Crest y muchas otras marcas que probablemente conozca.

La acción B es Stanley Black & Decker (NYSE:SWK). Esta empresa de herramientas domésticas e industriales se fundó en Connecticut y es casi tan antigua como Procter & Gamble y, al igual que ella, algunos de sus productos son conocidos en todo el mundo. También fabrican herramientas industriales que pueden resultar menos familiares. Algunas de sus líneas de productos más populares son DEWALT, Black and Decker, Craftsman y Cub Cadet.

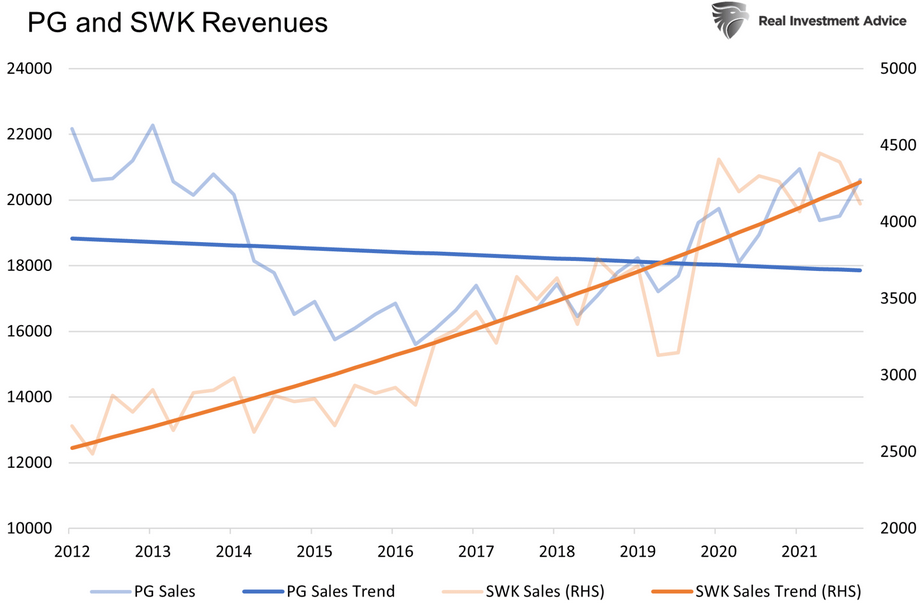

Antes de comparar ambas acciones, merece la pena evaluar el crecimiento de sus ingresos y beneficios en los últimos 10 años. Las líneas de tendencia ayudan a suavizar las oscilaciones trimestrales y ponen de relieve las tendencias predominantes.

Los ingresos de Stanley Black & Decker han aumentado un 5,4% anual en los últimos 10 años. El crecimiento ha sido notablemente predecible. Por otro lado, Procter and Gamble experimentó un descenso anualizado de los ingresos del -0,53% durante el mismo periodo. Desde 2015 comenzó a tender al alza a una tasa anualizada del 3%, todavía ligeramente por debajo de la tasa de crecimiento de Stanley Black & Decker.

La evaluación del beneficio por acción (BPA) cuenta una historia similar. Procter and Gamble ha aumentado su BPA en un 2,5% anual. En comparación, la tasa de crecimiento anualizada de Stanley Black & Decker asciende al 6,7%.

Y lo que es más revelador, Procter and Gamble ha recomprado casi el 15% de sus acciones en 10 años. Stanley Black & Decker sólo ha recomprado el 4% de sus acciones. El BPA de Procter and Gamble durante el periodo sería casi plano sin las recompras.

Valoraciones de Procter and Gamble frente a Stanley Black & Decker

El crecimiento de los ingresos y del BPA son parámetros importantes, pero no indican si el precio de la acción representa valor. Para dar el siguiente paso, es fundamental comparar las valoraciones fundamentales, es decir, cuánto cuesta a los inversores comprar un flujo de ventas y beneficios futuros. La siguiente tabla muestra siete métodos de valoración populares. En todos los casos, Stanley Black & Decker es considerablemente más barato.

Fondos de valor

Según nuestro análisis, un fondo de valor debería preferir Stanley Black & Decker a Procter and Gamble. Además, muchos de los ratios de esta última son más caros que los del S&P 500. Sin embargo, lo que un fondo de valor debería desear y lo que tiene son a menudo dos cosas distintas.

La capitalización de mercado del fondo Vanguard Value Index Fund ETF Shares (NYSE:VTV) asciende a 66.000 millones. Posee más del 2% de Procter and Gamble y sólo el 0,07% de Stanley Black & Decker.

La capitalización de mercado del ETF iShares S&P 500 Value (NYSE:IVE) asciende a 21.000 millones. El fondo tiene un 0,96% de Procter and Gamble y sólo un 0,08% de Stanley Black & Decker.

La historia es la misma para los fondos centrados en los dividendos. Stanley Black & Decker ofrece una rentabilidad por dividendo del 3,73%, aproximadamente un 1,25% más que Procter and Gamble. A pesar del mayor dividendo, dos de los ETF de dividendos más populares, VYM y VIG, asignan un 2,5% y un 3,00% a Procter and Gamble, respectivamente. El fondo VYM no cuenta con Stanley Black & Decker, y el VIG sólo tiene el 0,09% de sus activos en Stanley Black & Decker.

Para que los fondos de valor pasivos crezcan, necesitan acciones con amplias participaciones que puedan comprarse sin que ello afecte gravemente al precio. Los modelos de negocio de los ETF y los fondos de inversión recompensan económicamente al gestor por el tamaño del fondo, no por lo bien que cumpla su objetivo declarado.

Para crecer, muchos fondos de valor extienden el significado de "valor" para aumentar el universo de acciones aceptables. A menudo, las definiciones más amplias de valor dan lugar a acciones como las de Procter and Gamble, que puede que sean empresas estables y conservadoras, pero que no cotizan a valoraciones similares a las del valor.

Resumen

Cualquier inversor racional que analice las valoraciones y los fundamentales probablemente elegiría Stanley Black & Decker en lugar de Procter and Gamble. Cualquier inversor racional que calibre hacia dónde fluyen los dólares de los inversores elegiría Procter and Gamble en lugar de Stanley Black & Decker.

Y ese es el entorno de locos en el que nos encontramos. Si dominan las estrategias pasivas, es posible que acciones como las de Procter and Gamble sigan superando a las de empresas como Stanley Black & Decker, a pesar de las valoraciones, los beneficios y el crecimiento de los ingresos. Sin embargo, acciones como las de Stanley Black & Decker ofrecen una propuesta de valor cada vez mayor a medida que se mantiene la tendencia.

En un mercado inestable, como el que se avecina, Stanley Black & Decker y otros valores de auténtico valor podrían ofrecer un puerto en medio de la tormenta, dejando a Procter and Gamble y otros vulnerables a la venta si la multitud de inversores pasivos cambia de opinión.

Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media may be compensated by the advertisers that appear on the website, based on your interaction with the advertisements or advertisers.