Mercados Positivos en Julio

GRUPO FINANCIERO MONEX** | 01.08.2023 06:01

- En Julio, el Nasdaq, el Dow Jones y el S&P presentaron avances de 4.0%, 3.3% y 3.1%, mientras que el IPyC en dólares un +4.8% (en pesos de +2.5%).

- En el mes, observamos ligeros ajustes en la inflación (EUA y México), un movimiento adicional de la FED, y resultados mixtos en los reportes al 2T23

- En el 2S23 esperamos las eventuales reuniones de política monetaria, nuevas cifras económicas, pero algunos catalizadores que favorezcan a los mercados.

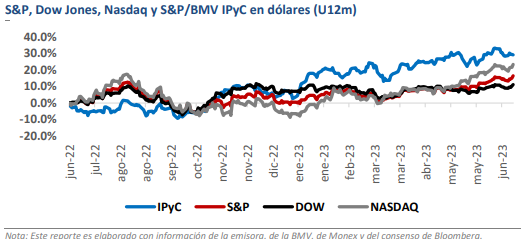

Un Desempeño Positivo en Julio para los Mercados

En Julio, el Nasdaq, Dow Jones y el S&P presentaron avances de 4.0%, 3.3% y 3.1%, registrando rendimiento acumulados en el año de 37.7% en el Nasdaq, el S&P 19.5% y el Dow Jones 7.3%. En el ámbito local, el IPyC en dólares presentó un atractivo avance de 4.8% (en pesos de +2.5%), en el acumulado en dólares de 31.8% y en pesos de 13.2%. En julio, los datos de inflación en EUA mantuvieron la tendencia de baja, pero es bueno señalar que la FED materializó uno de los dos movimientos previstos para el 2S23 (además de enfatizar el tono restrictivo de ocasiones previas). Podríamos estar cerca del ciclo alcista en la Tasa de interés en EUA, sin embargo, será clave evaluar las cifras de empleo, pero principalmente de inflación en los próximos meses para no considerar cambios a la visión de la FED. Ajenos al plano económico, se retomó el entorno de preocupación por ajustes a los niveles de inflación global después de la cancelación del Acuerdo de Granos del Mar Negro (Rusia), recordando que el conflicto de Rusia/Ucrania ya había generado un “shock” en diversos commodities. Adicional al entorno macro, diversos especialistas siguen revisando las expectativas de las empresas en EUA (post-2T23) para el resto del año. Previo a los reportes, en este 2023 se esperaba para el S&P una caída en las Utilidades en 2023 de -1.9%.

Reportes Corporativos en EUA y México

Hasta la publicación de este reporte mensual, ha reportado el 51.2% de la muestra total del S&P, pero con las empresas de mayor peso en el sector tecnológico casi por completo. Aterrizando el ahora el avance en nuestra muestra del SIC, observamos que el 49.5% de las 246 empresas bajo nuestro seguimiento han presentado sus resultados. Y finalmente, para el IPyC podríamos decir que el 97.1% de la muestra ha presentado sus resultados, en línea con lo previsto.

Visión Más Restrictiva de los Bancos Centrales

En el 2S23, será clave evaluar en los mercados los siguientes aspectos: 1) El escenario de crecimiento económico global, después de que China anunciará estímulos para contrarrestar la desaceleración de los últimos meses; 2) El eventual punto final al ciclo de alza en las tasas para la FED y Banxico, el cual dejaría el escenario de elevadas tasas de interés durante un largo periodo; 3) Modificaciones en los precios de los commodities, los metales por mayor actividad económica en China o los de alimentos por la cancelación del Acuerdo de Granos del Mar Negro (Rusia); 4) Pocas Revisiones la alza a las expectativas 2023 (post-2T23), sólo destacando el sector tecnológico y semiconductores; 4) Más Noticias sobre la IA (Inteligencia Artificial), recordando que el tema tomará mayor relevancia en el 2S23 y en los próximos años, y 5) En el plano local, el efecto del tipo de cambio en diversas empresas, con sus diversos efectos positivos/negativos.

BMV Recupera Terreno

Durante el mes de julio, el S&P/BMV IPyC mostró un avance del 2.5% en términos nominales, ubicándose cerca de los 55,000.00 pts. al cierre del mes. Adicional a lo comentado, a nivel local la noticia más importante del mes, está relacionada con la temporada de reportes corporativos, entre las cuales destacaron los resultado de las emisoras de mayor capitalización.

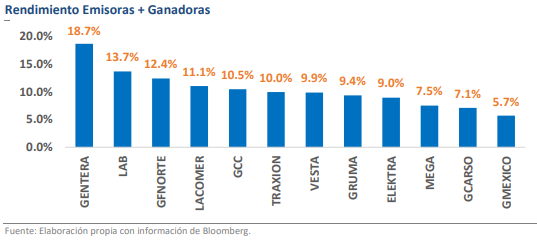

Emisoras con Mejor desempeño

Durante el último mes, destacan los movimientos positivos de; Gentera (BMV:GENTERA) y GFNorte (18.7% y 12.4%), derivado del importante crecimiento a nivel de Cartera de Crédito de 6.3% y 1.7% t/t, así como un mayor nivel en la Tasa de Referencia; Lab (13.7%), los cuales se encuentran consolidando avances en sus principales prioridades estratégicas, Marcas Globales e Iniciativas de productividad; Vesta (9.9%), al destacar en su reporte una nueva superficie, una sólida ocupación y movimientos financieros claves para el crecimiento; y Mega (7.5%), al mantener un atractivo desempeño de nuevos suscriptores en los segmentos de Internet, Telefonía y Video.

Emisora con Peor desempeño

Durante el último mes, destacan los movimientos negativos de; Volar (-16.0%), desde nuestra perspectiva, por una toma de utilidades y un reciente aumento en el precio del petróleo WTI por arriba de los $80.0 usd por barril; Bimbo (BMV:BIMBOA) (-5.0%), al presentar un menor margen operativo por presiones inflacionarias; HCity (-4.6%), al persistir los retos a nivel de Costos, así como un eventual menor desempeño en el segmento de administración hotelera; AMX (-4.4%), como consecuencia de una disminución en los segmentos de líneas de voz y unidades de televisión; y Alfa (BMV:ALFAA) (-3.2%), derivado de los retos operativos en el negocio de Alpek (BMV:ALPEKA).

Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media may be compensated by the advertisers that appear on the website, based on your interaction with the advertisements or advertisers.